Consultant

Dans un période politique perturbée (élections législatives anticipées, censure du gouvernement Barnier le 4 décembre) et après la promulgation d’une loi de Finances spéciale le 20 décembre permettant à l’État de continuer à prélever les impôts et d’assurer la continuité des services publics, la loi de Finances 2025 a été définitivement adoptée le 6 février 2025 dans un contexte marqué par la dégradation des finances publiques françaises, avec un déficit public estimé à 6,1 % en 2024. Face à cette situation, le gouvernement a élaboré un budget visant à réduire ce déficit à 5,4 % du PIB en 2025.

Avant toute précision, il est important de remarquer que ce budget touche peu les PME-PMI et se concentre au contraire surtout sur les grandes entreprises et les contribuables les plus aisés.

Mesures phares de la loi de Finances 2025

La maîtrise des comptes publics constitue la priorité de l’orientation budgétaire de l’État :

Particuliers

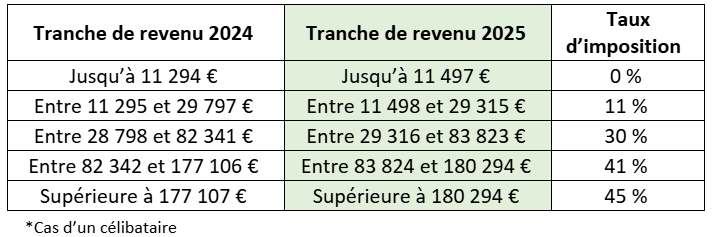

- Les tranches du barème d’impôt sur le revenu sont revalorisées de 1,8 %

L’objectif est de tenir compte de l’inflation et cette revalorisation vise à préserver le pouvoir d’achat des contribuables en évitant l’augmentation des prix

- Contribution différentielle sur les hauts revenus (CDHR)

Les ménages les plus aisés dont le revenu fiscal annuel dépasse 250 000 € pour une personne seule et 500 000 € pour un couple et dont le taux d’imposition sur le revenu est inférieur à 20 %, seront assujettis en 2025 à une contribution différentielle. Cette mesure limitée à une année vise à imposer ces contribuables à hauteur d’au moins 20 %.

- Aménagement des revenus fiscaux des Bons de Souscription de Parts de Créateur d’Entreprise (BSPCE) et des Attributions Gratuites d’Actions (AGA) :

Cela concerne les entreprises qui ont moins de 15 ans. Cette notion salariale est totalement réformée :

- Renforcement du malus sur les véhicules polluants (article 27 et article 29)

Le « malus CO2 » et le « malus masse » sont durcis et la réfaction est aménagée pour mieux tenir compte de la perte de valeur des véhicules d’occasion :

- Prêt à taux zéro

A partir du 1er avril 2025, ce type de prêt est étendu à tous les logements neufs pour tous les projets en habitat collectif ou individuel sur l’ensemble du territoire français jusqu’au 31 décembre 2027.

Entreprises

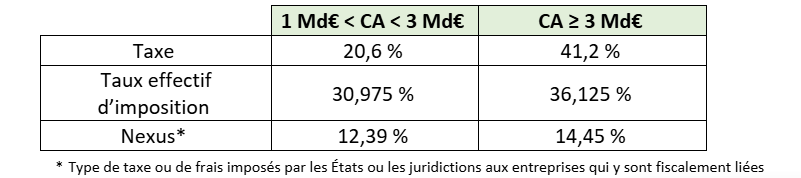

- Contribution exceptionnelle sur les bénéfices des grandes entreprises

Elle s’applique, selon des seuils différents, pour les entreprises dont le chiffre d’affaires dépasse 1 Md€ ou 3 Md€. Les grandes entreprises de transport maritime relèvent d’un dispositif adapté :

- Réduction des dépenses publiques

Un effort de 50 Md€ est prévu, réparti entre 20 Md€ de recettes supplémentaires et 30 Md€ de baisse de dépenses. Les baisses de dépenses touchent notamment les aides aux entreprises, les politiques de l’emploi, l’aide publique au développement et les aides à la rénovation énergétique.

- Restructuration pour les fusions simplifiées et scissions partielles

Il s’agit des sociétés qui cèdent une partie de leurs parts pour en créer de nouvelles et bénéficient de régime simplifié. Le régime va tirer avantage de la neutralité fiscale et s’applique aux opérations de restructuration dont le projet a été déposé au greffe du tribunal de commerce depuis le 01/07/2023. Le dispositif vise les régimes de faveur en matière d’impôt sur les sociétés. Rien n’est dit en matière de droit d’enregistrement.

- CVAE (cotisation sur la valeur ajoutée des entreprises et collectivités)

Le taux 2025 n’a pas été modifié. Il est même gelé pour les années 2026 et 2027. Une reprise de la trajectoire à la baisse est prévue à partir de 2028. Cela concerne les entreprises ayant un chiffre d’affaires supérieur à 50 M€.

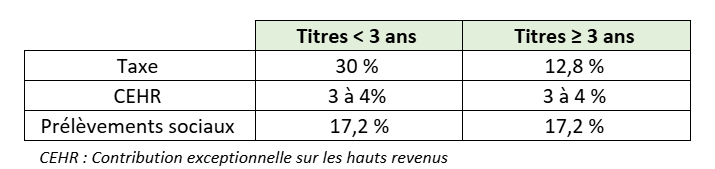

- Taxe sur le rachat de titres par les grandes entreprises

Cet article instaure une taxe sur les réductions de capital par annulation d’actions rachetées par les plus grandes entreprises, réalisant un chiffre d’affaires individuel ou consolidé de plus d’1 Md€.

- Suspension de la mesure sur l’abaissement de la franchise en base de TVA

Cette mesure était présentée comme une nécessité pour réduire les écarts entre les professionnels qui exercent en franchise de TVA et ceux qui y sont soumis. Elle sera finalement suspendue jusqu’au 1er juin 2025. Mais elle a suscité de nombreuses interrogations, en particulier du côté des micro-entrepreneurs, qui échappent majoritairement à l’obligation de collecter la TVA et craignaient de soit devoir rogner sur leurs marges, soit perdre une part significative de leur clientèle.

- Taxation du transport aérien

Abordé dans l’article 17, elle prévoit une hausse significative de la taxe de solidarité des billets d’avion (TSBA) également connu sous le nom de la taxe Chirac pour renforcer la fiscalité écologique et à financer des projets de transition énergétique.

Impacts économiques, sociaux et politiques

En introduisant des mesures fiscales ambitieuses telles que l’augmentation des taxes sur les émissions de carbones et le transport aérien, la loi de Finances 2025 peut avoir des impacts économiques importants. Pour n’en citer que deux :

- Les mesures d’augmentation des taxes, notamment sur les émissions de dioxyde de carbone et sur le transport aérien de passagers, pourraient affecter la compétitivité (hausse des prix des billets d’avion à la charge des consommateurs).

- Les coupes budgétaires significatives dans plusieurs domaines essentiels (rénovation thermique des logements, les remboursements de soins de santé, l’économie sociale et solidaire, etc.) pourraient freiner les investissements nécessaires à la transition écologique et la résolution de la crise du logement.

De plus, cette modification en termes fiscaux pourrait engendrer des effets notables sur le plan social avec des ajustements qui toucheraient directement les ménages tout en soulevant des enjeux d’équité et de redistribution. Par exemple, la réforme des arrêts maladie des fonctionnaires, avec l’augmentation du nombre de jours de carence d’un à trois jours et la baisse de la rémunération de 100 % à 90 % du traitement, pourrait entraîner des tensions sociales. De même, la réduction des aides à la rénovation énergétique pourrait freiner les efforts de transition énergétique pour les ménages modestes. Enfin, la présentation de ce budget a suscité des critiques de la part de l’opposition, qui le considère comme un plan d’austérité sévère.

Pour conclure, la Loi de Finances 2025, bien qu’elle puisse introduire certaines modifications fiscales et budgétaires et hormis l’extension prévue pour le prêt à taux zéro, ne devrait fondamentalement pas bouleverser le secteur de la bancassurance. Ainsi ce secteur continuera à opérer dans un environnement relativement stable, avec des adaptations progressives plutôt que des transformations radicales. Par ailleurs, les dispositifs de cette loi impacteront principalement les grandes entreprises et contribuables les plus aisés. Le principal défi du gouvernement sera de concilier la nécessité de réduire le déficit public tout en soutenant la croissance économique et en préservant la cohésion sociale. Les perspectives dépendront de la capacité du gouvernement à mettre en œuvre ces réformes de manière équilibrée et à obtenir le soutien des différentes parties prenantes. En effet, la France fait face à une pression accrue pour réduire son déficit public et maîtriser sa dette, un impératif pour maintenir la crédibilité de ses finances publiques et répondre aux exigences des partenaires européens. De l’autre côté, le gouvernement doit veiller à soutenir la croissance économique dans un contexte de reprise économique fragile, de concurrence mondiale croissante, et de tensions géopolitiques qui peuvent perturber les chaînes d’approvisionnement et de marchés. Le gouvernement doit donc être capable de jongler entre cet objectif de réduction du déficit public et un maintien de la croissance économique tout en préservant les acquis sociaux.

{kind=link}

{kind=link}