Consultant

Contexte

Après plusieurs années de taux bas, la fin de l’année 2022 marque le début d’une hausse des taux à la fois forte et rapide. En effet, l’Europe a connu pas moins de dix relèvements des taux directeurs par la Banque centrale européenne (BCE) entre juillet 2022 et septembre 2023 (cumul de +400 points de base sur les opérations principales de refinancement).

Outre-Atlantique, ce nouvel environnement de taux a largement contribué à une cascade de faillites de banques régionales américaines[1] qui auraient pu être évitées avec une surveillance d’indicateurs pertinents de mesure du risque. Cela dit, les impacts dans la zone euro sont restés limités et de courte durée (volatilité des marchés après le choc).

Contrairement aux Etats-Unis, toutes les banques de l’union européenne sont soumises aux standards prudentiels bâlois dans un cadre règlementaire stricte qui inclut le risque de taux dans le portefeuille bancaire dit IRRBB (le test réglementaire de mesure du risque de taux en valeur économique des fonds propres (EVE) prévu par cette règlementation aurait révélé une sensibilité excessive à la hausse des taux des banques défaillantes s’il avait été utilisé). Néanmoins, il a été utile d’en tirer un certain nombre de leçons indépendamment des spécificités de gestion des établissements en question afin d’anticiper les risques et challenges associés à cette nouvelle dynamique sur les taux d’intérêt et prévoir des ajustements adaptés. Dans ce contexte, un certain nombre d’évolutions ont été apportées au cadre règlementaire existant de l’IRRBB avec l’objectif clair de renforcer le dispositif sur la capacité des banques à mesurer le risque mais également permettre la surveillance et les contrôles par les régulateurs. Sur ce dernier point, des rapports dédiés à l’IRRBB seront intégrés au cadre de reporting COREP[2] et feront l’objet d’une première remise sur l’arrêté du 30 septembre 2024.

Pour rappel, le dispositif IRRBB se base sur les deux principales métriques suivantes dont la sensibilité aux taux d’intérêt est analysée à travers des scenarios de chocs de taux définis par la réglementation[3] :

- Marge nette d’intérêt (MNI),

- Valeur économique des fonds propres (EVE).

Mises à jour majeures

Le 20 octobre 2022, l’Autorité bancaire européenne (ABE) a publié un package contenant de nouvelles guidelines et des standards techniques autour de l’IRRBB et le risque de spread de crédit dans le portefeuille bancaire dit CSRBB.

Ce package comprend les éléments suivants :

- Mise à jour des guidelines précédentes EBA/GL/2018/02 par une nouvelle guideline EBA/GL/2022/14 qui introduit CSRBB et quelques modifications mineures sur IRRBB.

- Normes techniques réglementaires (RTS) pour introduire l’indicateur SOT (Standard Outlier Test) sur la MNI et une mise à jour sur le SOT EVE existant (EBA/RTS/2022/10, directive via 2024/856).

- Normes techniques réglementaires (RTS) pour mettre en place des modèles standards pour la mesure de l’EVE et de la MNI (EBA/RTS/2022/09, directive via 2024/857).

Il s’accompagne également de normes techniques de mise en œuvre (ITS) qui définissent le reporting de ces éléments (ITS/2023/03, directive via 2024/855).

SOTs

Le SOT permet d’identifier les institutions qui ont un risque de taux d’intérêt anormalement élevé sur la base des deux critères suivants :

- SOT EVE : une variation d’EVE dans l’un des six scénarios de chocs de taux définis par l’EBA qui excède 15% des fonds propres de catégorie 1.

- SOT MNI : une variation de la MNI dans les deux scénarios de chocs de taux et sur un horizon d’un an qui n’excède pas 5% des fonds propres de catégorie 1.

SOT MNI

Le SOT MNI est une nouveauté. Il est déterminé avec l’hypothèse d’un horizon d’un an et un bilan constant.

Il est probable qu’il n’y ai pas de conséquences immédiates au dépassement du nouveau SOT MNI car le régulateur n’exclut pas une recalibration régulière en fonction de l’évolution des taux d’intérêt (le seuil était précédemment fixé à 2.5%. Il a donc doublé pour tenir compte de l’évolution rapide des taux à la hausse). En revanche, le SOT EVE est lui plus ancien. Pour ce dernier, il n’y aura pas une période de transition similaire et un dépassement du seuil mènera rapidement à des sanctions.

SOT EVE

Le principal changement c’est que le seuil de 20% des fonds propres de catégorie 1 n’est plus applicable. Désormais, seul le seuil de 15% est retenu (ce dernier était précédemment uniquement un signal d’alerte).

Taux planchers sur les SOTs

Modification des planchers de taux d’intérêt après chocs de taux (applicable aussi bien pour le SOT EVE que le SOT MNI). Ces planchers démarrent à -150 points de base pour le taux overnight, augmentant linéairement de 3 points de base par an, pour atteindre 0% pour les maturités à partir de cinquante ans. Ils sont significativement inférieurs à ceux qui étaient applicables sur la précédente version.

Modèles IRRBB standards

Les normes techniques décrivent une approche standard de l’IRRBB afin de mesurer l’EVE et la MNI.

Contrairement à certaines approches standards existantes sur d’autres périmètres règlementaires (ex : ratio de solvabilité), l’approche standard IRRBB n’a pas vocation à dispenser les banques de développer un modèle interne. En effet, ces modèles standards doivent être implémentés uniquement à la demande du régulateur qui va le préconiser s’il considère que le modèle interne de la banque est inefficace.

Le régulateur a également prévu des approches simplifiées pour les institutions qui sont jugées de petite taille et non complexes.

CSRBB

Le régulateur introduit CSRBB qui permet de mesurer le risque sur l’EVE ou la MNI lié à des changements sur les spreads de crédit. Le règlement va lui associer des méthodes de mesure et une surveillance similaire à ce qui est déjà en place pour IRRBB.

Le risque est mesuré sous l’hypothèse du même niveau de solvabilité étant donné que les risques dit Idiosyncratiques ne sont généralement pas pris en compte (ils peuvent être inclus si cela donne des résultats qui sont plus prudents).

En termes de périmètre, les institutions doivent évaluer tous les éléments du bilan et hors bilan sensibles au spread de crédit et qui peuvent avoir un impact sur l’EVE et la MNI. Toute exclusion d’une position doit être à la fois documentée et justifiée. Toutefois, un périmètre minimum est spécifié dans le texte : il s’agit des actifs en juste valeur qui doivent dans tous les cas être considérés.

Cap à 5 ans sur les dépôts non échéancés

Un plafond de cinq ans sur l’échéance moyenne pondérée pour la révision des taux d’intérêt est désormais introduit pour les dépôts non échéancés de détail et de gros (dans la version 2018, cette contrainte ne s’appliquait qu’au SOT EVE). Cette hypothèse comportementale vise un traitement prudent de ces dépôts qui s’avèrent être un élément important dans le calcul de l’impact des changements de taux d’intérêt.

[1] Silicon Valley Bank, la plus grande banque du lot a collecté une grande quantité de dépôts provenant en grande partie de start-ups de la tech dans une période de forte croissance du secteur. Ces dépôts ont été en grande partie investis dans des actifs à taux fixe et à long terme (bons du Trésor américain). Lorsque la croissance sur le secteur a baissé, certains ont commencé à retirer leurs dépôts et la banque a été obligé de vendre ces actifs à perte puisqu’ ils avaient perdu considérablement en valeur suite à la forte hausse des taux intérêts. Ces pertes ont mené à des retraits massifs de dépôts et la faillite.

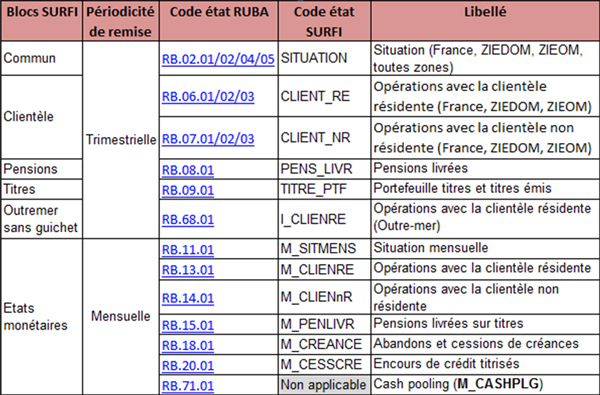

Obligation de reporting

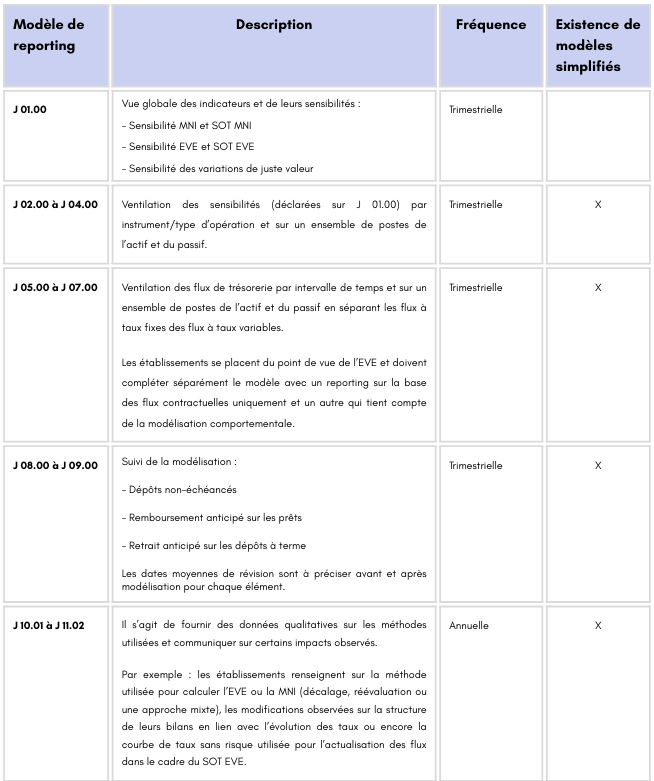

Le reporting IRRBB dans le cadre du COREP se synthétise comme suit :

Le régulateur a prévu une classification des établissements en vertu du principe de proportionnalité : Grande taille, établissements de petite taille et non-complexe, autres établissements. Les deux derniers bénéficient de modèles de reporting simplifies sauf sur le premier modèle qui donne la vue globale sur les indicateurs.

Focus sur le premier modèle J 01.00 / Vue globale des indicateurs et de leurs sensibilités

Variation d’EVE et de MNI par choc de taux

Les métriques que sont les variations d’EVE et de MNI en fonction des différents scenarios de stress règlementaires tiennent une place centrale et leurs variations doivent être renseignées pour chaque scenario de choc de taux (6 pour l’EVE, 2 pour la MNI).

SOTs

Les SOTs sont renseignés sur les lignes mises en évidence en rouge sur les extraits du modèle ci-dessous.

Le remettant renseigne des ratios qui correspondent à la plus large variation d’EVE ou de MNI rapportée aux fonds propres de catégorie 1. Idéalement, le ratio affiché est inférieur aux plafonds fixés par le régulateur (15% des fonds propres de catégorie 1 pour le ratio EVE et 5% pour le ratio MNI).

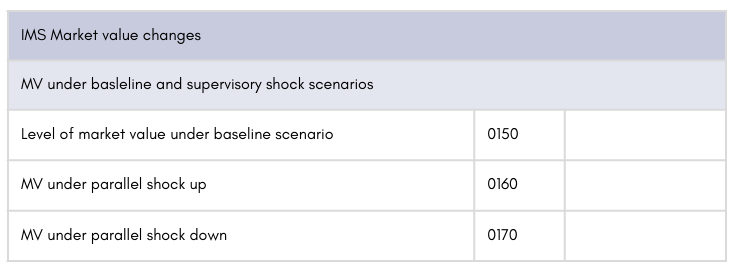

Variation de juste valeur

Durant la phase de consultation, il y’a eu une réflexion sur la définition de la MNI à utiliser pour les calculs. On parle de MNI au sens strict ou dans un sens plus large.

Dans le premier cas, la MNI est constituée uniquement des produits d’intérêt moins les charges d’intérêt. Dans l’autre cas, elle inclut également les variations de juste valeur.

Le régulateur a statué sur ce point et a retenu la MNI au sens strict et ce choix est justifié par le fait que cette méthode est plus adaptée pour faciliter la comparabilité entre les établissements.

Néanmoins, on peut constater que les variations de juste valeur apparaissent tout de même comme une métrique à part dans le rapport et sont donc considérées comme une composante importante de l’analyse même si elles ne sont pas directement intégrées à la MNI. Comme pour cette dernière, le remettant renseigne la valeur de la valorisation sur le scenario de base et les variations sur les deux scenarios de stress réglementaires.

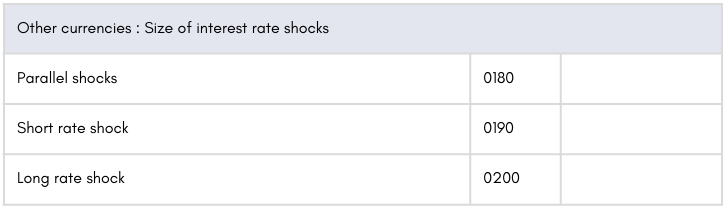

Taille des chocs de taux pour les “autres devises”

Pour certaines devises, le régulateur ne fournit pas directement la valeur des chocs de taux à appliquer mais plutôt une méthodologie permettant de réaliser une calibration. Ce processus permet d’obtenir les chocs pour les devises en question qui doivent être reportés en point de base dans le tableau ci-dessous.

[2] COREP (Common Reporting Framework) est un ensemble de reportings standardisés émis par l’Autorité bancaire européenne (ABE).

[3] Il s’agit précisément de six chocs de taux avec des variations parallèles de la courbe de taux (vers le haut/bas) et des déformations de la courbe de taux avec une hausse/baisse des taux courts, l’aplatissement et la pentification de la courbe. Pour la MNI, seuls les deux scénarios de variations parallèles sont utilisés.

Stéphane Césaire-Gédéon

Stéphane Césaire-Gédéon

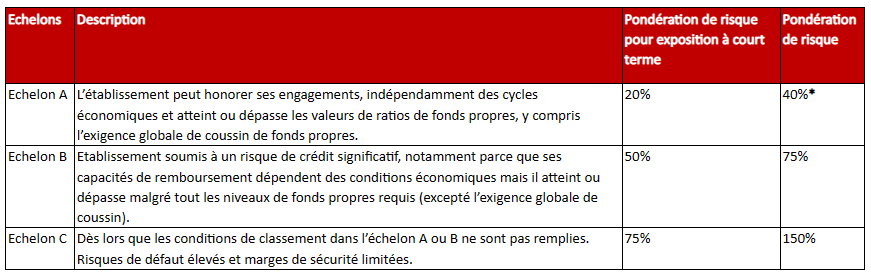

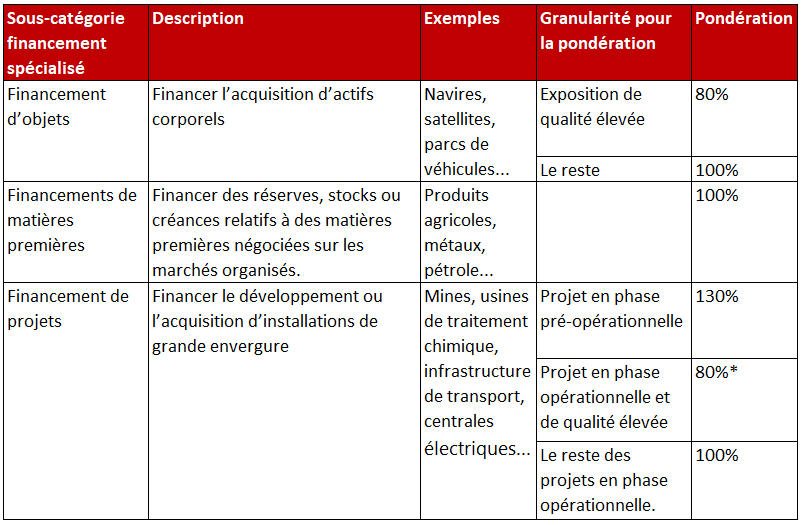

* à condition que l’ajustement des exigences de fonds propres pour risque de crédit prévu à l’article 501 bis ne soit pas appliqué.

* à condition que l’ajustement des exigences de fonds propres pour risque de crédit prévu à l’article 501 bis ne soit pas appliqué.

Stéphane Césaire-Gédéon

Stéphane Césaire-Gédéon

{kind=link}