Consultant

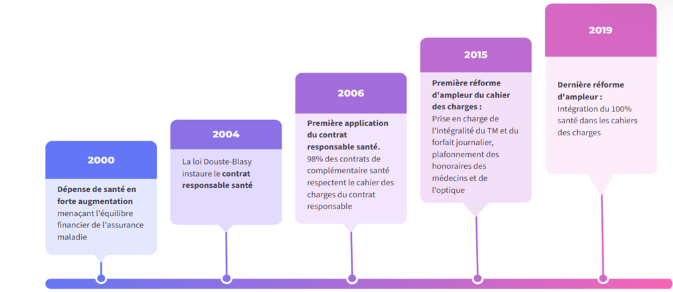

Dans les années 2000, les dépenses de santé étaient en forte augmentation menaçant l’équilibre financier de l’Assurance Maladie.

Pour y remédier, le 13 août 2004, la loi Douste-Blazy instaure le contrat responsable, une complémentaire santé qui vise à responsabiliser les patients et les professionnels de santé afin de :

- Réduire le déficit de l’Assurance Maladie,

- Favoriser une couverture équilibrée et limiter les remboursements excessifs,

- D’inciter les assurés à respecter le parcours de soins coordonnés

- Et d’encourager les entreprises, pour des raisons fiscales, à adhérer aux types de contrats collectifs permettant de déduire les cotisations versées pour leurs salariés.

Les dérives des remboursements des complémentaires santé (dépassement d’honoraire des professionnels de santé en secteur 2, les dépenses en optique et en dentaire avec des remboursements parfois disproportionnés par rapport aux besoins réels des assurés), les inégalités d’accès aux soins, la pression croissante sur les dépenses de santé poussent les autorités en 2006 à une première réforme structurante.

En 2015, cette notion de contrat responsable est renforcée par la loi de Financement de la Sécurité sociale (LFSS) et le décret n°2014-1374 du 18 novembre 2014 en introduisant de nouvelles obligations et interdictions au cahier des charges. Afin de garder les avantages sociaux et fiscaux de ce contrat, le contrat santé doit respecter des plafonds de remboursement.

Cette réforme d’ampleur n’a pas suffi pour bien encadrer ce type de contrat. Ainsi, en 2019, un nouveau cahier des charges des contrats responsables santé voit le jour afin de mettre en œuvre la réforme « 100% santé ».

La réforme « 100% santé » : de quoi parle-t-on ?

Cette nouvelle réforme vise à donner accès aux assurés à des soins de qualité dont la prise en charge est effectuée à 100% par l’Assurance Maladie et la complémentaire santé. Elle a modifié les obligations des complémentaires santé pour aligner leurs garanties. L’objectif de la réforme est :

- D’avoir un accès gratuit aux soins essentiels c’est-à-dire un remboursement intégral de certains équipements dans les paniers 100% santé :

- Optique : lunettes avec verres et montures spécifiques

- Dentaire : prothèses respectant des critères fixés (métal, céramique, …)

- Audiologie : large choix d’aides auditives avec de nombreuses fonctionnalités (intra-auriculaires, fonctions anti-acouphène, réduction du bruit du vent, connectivité Bluetooth…)

- Encadrer les restes à charge en ayant des prix plafonds et remboursements fixés pour les soins hors paniers 100% santé

- Renforcer la transparence des garanties et rendre les offres plus lisibles et comparables

- Maîtriser les dépenses de santé et prévention (encourage le parcours de soins coordonnés et limite le remboursement des soins jugés secondaires comme certains dépassements d’honoraire excessifs)

Faut-il repenser ce modèle ?

Cette réforme atteint aujourd’hui ses limites et plusieurs facteurs poussent les fédérations de complémentaire santé à revoir le système actuel :

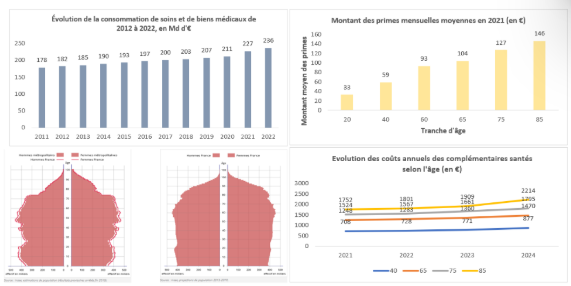

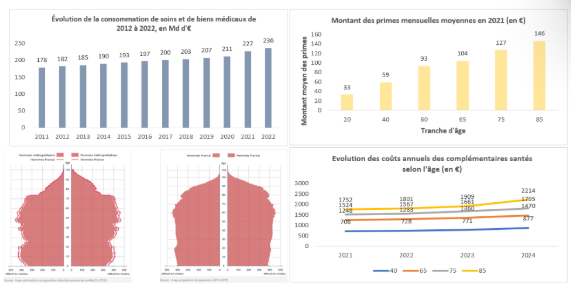

- L’incidence de la progression régulière des dépenses de santé qui a une répercussion sur les cotisations et les charges des complémentaires santé :

Le principal facteur expliquant la hausse des cotisations des complémentaires santé est l’augmentation continue des dépenses de santé par assuré. Ces dépenses, en constante progression sont dues notamment au vieillissement de la population et la prévalence accrue des maladies chroniques. L’impact porte sur le volume et les caractéristiques des actes, et donc sur les dépenses de santé par personne.

Ces éléments influencent les charges des complémentaires santé :

- Facteurs structurels liés à la démographie (cf. vieillissement de la population), ce qui impacte directement les dépenses de santé par personne

- Facteurs liés aux prix : la rémunération des professionnels, le coût des soins et l’obligation de couvrir le ticket modérateur dans les contrats responsables. Dans le cadre du contrat solidaire et responsable, les complémentaires santé doivent prendre en charge intégralement le ticket modérateur sur certaines prestations, ou ce dernier peut être proportionnel à des tarifs en hausse. Ces éléments ont des conséquences sur les dépenses de santé par individu, tant en volume qu’en structure des soins consommés

- Facteurs de répartition : ils sont liés à la ventilation des dépenses entre l’assurance maladie, complémentaire santé et les ménages. Cette distribution modifie les prestations couvertes par les complémentaires santé, même si les dépenses de santé par personne restent constantes.

La hausse des prix des actes de santé tend positivement avec l’inflation générale et est aggravée par des facteurs structurels, des innovations médicales et les décisions sur la rémunération des professionnels ou la prise en charge accrue de certains soins. Cette hausse rend les complémentaires santés plus coûteuses et pourrait pousser certains assurés à réduire leur couverture ou à abandonner leur mutuelle.

{kind=link}

{kind=link}

2. Rigidité des contrats responsables

Le cahier des charges est très contraignant pour les organismes de complémentaire santé. Cela empêche une adaptation efficace aux évolutions des besoins de santé. En effet, plusieurs points sont soulevés :

- L’encadrement strict des garanties des contrats responsables imposent des plafonds et des planchers de remboursements, ce qui limite la souplesse des complémentaires santé pour adapter leurs offres aux besoins spécifiques des assurés. Le remboursement qui contraint l’assureur à respecter des obligations qui parfois ne s’adaptent pas aux besoins réels des assurés.

- Cette rigidité peut engendrer un reste à charge élevé sur des soins coûteux surtout pour les retraités ou hors panier 100% santé limitant l’accès à certains services.

- Les contrats responsables conditionnent les avantages fiscaux et sociaux des complémentaires santé et ces avantages sont assortis de contraintes qui rendent leur gestion plus complexe et coûteuse.

3. L’accélération de l’innovation en santé (technologies de traitement, suivi des patients)

Les avancées technologiques et médicales (nouveau traitement, télémédecine, …) entraînent une diversification des besoins de santé des patients. Les contrats actuels, trop strictes, peinent à s’adapter rapidement à ces innovations et à les couvrir efficacement.

Le coût croissant des innovations augmente les dépenses de santé. Le cadre actuel des contrats responsables ne permet pas une prise en charge optimale de ces coûts, ce qui crée un reste à charge significatif pour les assurés.

Le panier 100% santé repose sur une liste de soins et équipements standardisés (optique, dentaire, audiologie). Les innovations rapides rendent cette liste rapidement obsolète, nécessitant une révision régulière pour inclure des technologies plus modernes.

La réforme 100% santé : quelles sont les recommandations pour maintenir ce contrat ?

Les trois fédérations (le Ctip, France Assureurs et la Mutualité française) demandent une réforme du contrat responsable santé, devenu trop contraignant et inefficace pour couvrir les besoins des assurés. Malgré les avantages fiscaux que bénéficient ces contrats (13.27% au lieu de 20.27% pour les contrats individuels et encore plus pour les contrats collectifs), les trois fédérations estiment qu’ils imposent des restrictions qui augmentent les coûts pour les assurés et freinent l’accès aux soins.

Les professionnels avertissent cependant que cette réforme doit s’inscrire dans une collaboration étroite avec l’assurance maladie obligatoire, les complémentaires santé et les professionnels du secteur, afin d’éviter les échecs passés et de garantir un système plus juste et durable.

Plusieurs propositions ont été mises sur la table :

- Revenir aux soins essentiels

Les mutuelles estiment que le contrat responsable s’est éloigné de ses objectifs initiaux en augmentant le coût des adhérents. Elles proposent une refonte qui préserverait son caractère solidaire en encadrant le reste à charge pour les dépenses coûteuses et garantirait la liberté des choix des assurés. Elles suggèrent également de retirer certains soins du panier remboursé comme les médicaments à taux de prise en charge faible et les cures thermales pour recentrer les remboursements sur les prestations essentielles qui représentent à date 60% des dépenses couvertes.

- Modérer la cotisation de l’offre socle

Fixer un rapport maximum entre les cotisations selon les tranches d’âge pour modérer les cotisations serait la piste optimale tout en refusant le plafonnement ou un tarif unique.

- Lutter contre la fraude et limiter les comportements consuméristes

Cette proposition vise à améliorer la gestion du risque, faire de la prévention et lutter contre la fraude. Pour cela, les fédérations souhaitent demander aux pouvoirs publics d’accéder aux données des assurés. Elles demandent également d’exclure la possibilité d’intégrer de manière systémique la prise en charge de dispositifs médicaux individuel ou encore l’orthodontie. Elles proposent également de rallonger la périodicité de renouvellement de la prise en charge des lunettes tous les 3 ans (vs 2 aujourd’hui).

- La taxe de solidarité additionnelle (TSA) à 7.04% pour les contrats non aidés

L’idée est de favoriser l’équité fiscale et la mutualisation efficace des risques entre l’AMC et l’AMO. Pour ce faire, la Mutualité française suggère de supprimer complètement la TSA pour les contrats socles essentiels d’entrée de gamme, de conserver un taux de TSA de 7,04% pour les contrats responsables avec des garanties supérieures (contre 13,27% aujourd’hui). En contrepartie, les trois fédérations proposent d’augmenter la CSG « à due concurrence de la baisse de la TSA ».

- Hausse du ticket modérateur des consultations

Les 3 fédérations proposent d’équilibrer les risques entre actifs et retraités en augmentant le ticket modérateur sur certaines prestations peu liées à l’âge, ce qui coûterait 1.2 milliards d’euros aux complémentaires. Elle suggère également de forfaitiser les frais hospitaliers, incluant le ticket modérateur et le forfait journalier, pour réduire la charge financière des retraités.

Pour conclure, notre système de santé fait donc face à plusieurs défis : les inégalités sociales de santé et d’accès aux soins, le financement et la régulation des dépenses et le déficit de prévention. Selon les trois fédérations, il est donc nécessaire de repenser ce système avant qu’il ne devienne obsolète et trop coûteux pour les assurés.

Sources

Qu’est-ce qu’un contrat responsable ? Plafonds et obligations

Mutuelle santé : qu’est-ce qu’un contrat responsable ?

Les Comptes de la santé en 2000

Parcours de soins : qu’est-ce que le parcours de soins coordonnés ? – Previssima

Mutuelles : les données clés à connaître ! – Institut Santé

Contrat responsable : Les propositions de la Mutualité Française

Les contrats responsables, un modèle à repenser ? – Previssima

Contrat responsable : Les propositions de la Mutualité Française

Mutuelles : les données clés à connaître ! – Institut Santé

20220614_as135_complementaire_sante.pdf

Complémentaire santé : quelle réforme pour le contrat responsable ?

Les fédérations de la complémentaire santé militent pour une réforme du contrat responsable

Hausse des tarifs des complémentaires santé : l’impact sur le pouvoir d’achat des Français - Sénat